Bondora bietet aus meiner Sicht kaum noch attraktive Anlagemöglichkeiten. Zudem gibt es einige zweifelhafte Abrechnungsmethoden.

Go and grow

Seit einiger Zeit setzt Bondora fast ausschließlich auf go&grow. Das ist bequem - für beide Seiten. Bondora kann hier praktisch alle Kredite an den Mann/die Frau bringen. Und hoffen, dass das Berechnungsmodell inklusive Inkasso langfristig trägt und die benötigte Rendite erwirtschaftet. Die beträgt beim "klassischen g&g" immerhin von Anbegin an 6,75%, bei in normalen Zeiten exzellenter Liquidität und täglicher Zinsgutschrift immer noch attraktiv.

Allerdings ist dieses Angebot nur für Altkunden verfügbar und auf 400€ Einzahlung/Monat beschränkt. Immerhin, im Moment noch das beste Angebot. Mal sehen wie lange noch.

Für alle Neukunden oder die, die mehr Geld anlegen wollen gibt es g&g unlimited. Da gibt es eine Rendite von "bis zu 4%". Die wird man einhalten können - aber es gibt anderswo deutlich bessere Anlagemöglichkeiten. Für 4% trage ich mein Geld nicht nach Estland und investiere in eine black box.

So oder so, der Anleger muss sich um nichts kümmern. Das scheint vielen auszureichen.

Anlage in Kredite

Tja, back in the day bot bondora mal echtes P2P. Man konnte in einzelne Kredite investieren, diese sogar manuell auswählen. Das alles ist längst schon Geschichte. Nun geht nur noch automatisiertes Anlegen in 1€-Stückchen. Und selbst davon bekommt man viel zu wenig als dass der Aufwand lohnt. Nach meiner Erfahrung sind mehr als 50€/Monat nicht zu erreichen. Ob man das weiterlaufen lässt oder irgendwann mal ganz abschaltet bleibt abzuwarten.

Investieren auf dem Zweitmarkt

War auch lange Zeit gut möglich. Eventuell mit etwas Aufpreis gab es eine gute Auswahl an Anlagemöglichkeiten. Das meiste war natürlich Schrott, deshalb waren gute Suchfilter, nach Möglichkeit auch automatisierte Käufe fast obligatorisch.

Da gibt es aber auch nichts mehr. Und für einen 1€-Anteil lohnt sich die Zeit einfach gar nicht.

Dubioses

1. Das Inkasso

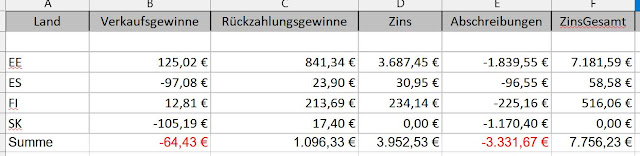

funktioniert zwar, irgendwie. Allerdings ist das Abrechnungsverfahren völlig unseriös. Bondora kassiert schon mal pauschal 35% von jeder Zahlung. Auch wenn diese komplett und sehr kurz nach dem Inkassofall auftritt. Aber das ist noch nicht alles. Bis vor etwa zwei Monaten gab es von Inkassokrediten zumindest teilweise auch mal Zinszahlungen. Nach vielen Jahren, die man mitunter auf das Geld gewartet hat, eigentlich eine Selbstverständlichkeit. Bei den vielen tausend Inkassokrediten die ich habe, war das ein zweistellige, manchmal sogar dreistellige Summe im Monat. Und nun nichts mehr. 0ct. Ohne Grund, ohne Hinweis, ohne Transparenz. Das Geld scheint sich Bondora jetzt auch noch zusätzlich einzustecken.

2. Finnische Kredite

haben ein äußerst ungewöhnliches Verzinsungsverfahren. Obwohl es sich um Anuitätenkredite handelt (also mit monatlichen Tilgungen), bleibt die absolute Zinssumme jeden Monat gleich. Das führt bei z.B. angegeben 20% Verzinsung zu anfänglichen Rendite im einstelligen Bereich, die aber am Ende extrem nach oben schnellen. In der Summe mag der ausgewiesene Zinssatz stimmen, aber nur, wenn der Kredit von Anfang bis Ende in einer Hand durchläuft.

Das ist aber selten der Fall. Vom Zweitmarkt mal ganz abgesehen, werden sehr viele Kredite vorzeitig getilgt oder umgeschuldet. Und spätestens dann hat die reale Rendite mit dem ausgewiesenen Wert nichts mehr zu tun. Der Anleger wird hier getäuscht.

Persönliches Fazit

Ich war jetzt 10 Jahre bei Bondora dabei, habe viel Zeit und Geld investiert und gute Geschäfte gemacht. In diesem Monat habe ich in der Summe alles eingezahlte Geld auch wieder abgehoben. Einiges an Zinsen (die ich aber versteuern musste, von daher muss noch deutlich mehr zurückkommen) steckt noch in Krediten und in g&g. Ich bin kaum noch aktiv tätig. Die Rückläufe werden zu einem sehr geringen Teil reinvestiert, gehen auf g&g oder werden abgehoben.

Meine ehemalige Lieblingsplattform empfehle ich niemanden mehr. Schade drum.

Nachtrag

Seit dem 25.11. hat man nun zumindest bei den Krediten aus Estland (die anderen beobachte ich nicht) die Zissätze um ca. 1/3 abgesenkt. Ich weiß nicht ob das so am Ene für Bondora gutgehen wird. Da kommt für die Anleger zuviel des Schlechten zusammen...