Ich hatte ja ziemlich von Anfang an bei Bondora investiert, ab 2012. Von smava und auxmoney kommend, hatte mich Claus Lehmann, der deutsche P2P-Guru, auf die Idee gebracht. Das war anfangs schon ein bisschen unheimlich, Geld ein in unbekanntes östliches Land zu überweisen und dafür zweistellige Zinsen zu bekommen. Ziemlich bald waren da auch über 20% Standard. Und diese Gründerjahre waren auch die ertragreichsten.

Das zeigt die nachfolgende Grafik:

Wie man sieht, habe ich sehr viel auf dem Zweitmarkt verkauft (blau), und noch mehr gekauft. Seit 2020 kaufe ich auch vermehrt rote Kredite mit Abschlägen von 35-85%.

Bis 2017 gibt es praktisch nur eine Säule. Das bedeutet, dass sich keine Kredite (außer abgeschriebene) aus diesen Jahren mehr in meinem Depot befinden. Die Erwerbungen aus dem Jahr 2012 haben ca. 123% Rückflüsse gebracht, bis 2018 habe ich alles Geld das ich angelegt habe wieder zurück.

Die ausgefallenen Kredite sind nach unten abgetragen, aus dem Jahr 2015 sind da z.B. noch rund 17% meiner Investitionen übrig, die eigentlich getilgt sein müssten. Aus diesem Jahr habe ich bislang nur 4% mehr erhalten als einbezahlt. Das täuscht aber etwas, der reale Rendite ist sehr viel höher, da ich über die Hälfte meiner Käufe nur sehr kurz behalten habe.

Kommt für das Jahr ein zweiter Balken dazu, so habe ich Teile dieser Papiere noch. Grün bedeutet rechts noch ausstehende Kreditsummen, die nicht im Verzug sind, links hingegen durch Tilgung zurückbezahlte. Rechte rote Balen sind Kreditraten im Ausfall, die noch in der Zukuft liegen (was faktisch nicht viel ändert).

Laut Bondora beträgt meine Rendite gut 13%. Das stimmt inzwischen ganz gut mit meinen eigenen Abschätzungen überein. Sie sinkt im Laufe der Zeit immer noch leicht ab, weil ausgefallene Kredite zunächst keine Zinsen zahlen (es gibt solche, ja. Wieviel lässt sich kaum vorhersagen).

Ok, schauen wir uns ein neueres Portfolio an. Meine Kinder sind auch alle bei Bondora, mehr oder weniger aktiv. Eine Zeitlang lief da ziemlich viel über Bots, im letzten Jahr wurde mehr und mehr zu go&grow umgeschichtet. Aus den Erträgen lässt sich dann mal ein kleiner Urlaub finanzieren. Für eine Immobilie recht es nicht ;)

Das Portfolio von O. läuft seit gut 5 Jahren. Es wurde anfangs viel gehandelt, aber niemals rote Kredite gekauft. Trotzdem ist deren Anteil inzwischen bei über 30%. Ausfälle gehören bei Bondora eben dazu.

Mit 23% Rendite liegt O. auf Platz 25 der Bondora-Rangliste. So sieht die Depotentwicklung aus:

Zum Zeitpunkt der Coronakrise 2020 wurde g&g (noch vor allen Einschränkungen) aufgelöst und seit dem vergangenen Sommer wieder bespart (blaue Linie). Die grüne Linie gibt die Gewinne an und wächst beständig. Immer noch.

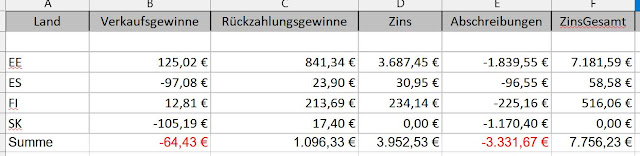

Etwas konkreter zeigen das die monatlichen Nettoerträge auf, bei denen Bondora angibt, um wieviel die bezahlten Zinsen die nicht bezahlten Tilgungsraten ausgefallener (oder auch verspäteter) Kredite übersteigen:

Bis auf zwei Monaten mit größeren Abscheibungen stets positiv. Die Anlage rentiert sich also. Aus Inkasso kommt dabei noch nicht sehr viel:

Der Balken ganz links sieht zwar beeindruckend aus, absolut ging es aber um weniger als einen Euro. Die Ausfälle sind noch zu frisch, um größere Inkassozahlungen zu generieren.

Wie ist die aktuelle Strategie? Inzwischen stecken über 60% in go&grow um Sicherheit und Liquidität zu erhöhen. Trotzdem wird noch regelmäßig per Portfoliomanager Pro gekauft. Danach findet ein cherry-picking statt. Etwa 1/3 der (sowieso nur aus Estland stammenden) Kredite wird mit kleinen Aufschlägen von 1-3% auf dem Zweitmarkt vertickt. Das klappt in etwa der Hälfte aller Fälle. Käufe auf dem Zweitmarkt finden so gut wie nicht mehr statt (da haben wohl andere schnellere Bots).

Recht selten schaue ich mir auch die Kredite nach letzter Zahlung sortiert an und verkaufe die mit schlechter Zahlungshistorie. Mit den o.a. Aufschlägen.

Abschließend auch hier nach die gleiche Grafik wie bei meinem Konto:

Zunächst fällt auf, dass in den Jahren 2016-19 90% und mehr der Kredite (gleich) wieder verkauft wurden. Anders ist eine soch exzellente Rendite auch gar nicht möglich. Von daher stehen aus diesen Jahren auch nur sehr wenige Ausfälle an. Bislang steht jedes Jahr für sich mit einer positiven Bilanz da.

Die Kredite sind zu 95% aus Estland. Auch das trägt zur besseren Performance bei.

Fazit: Die Strategien der vergangenen Jahre sind nicht mehr möglich. Handeln auf dem Zweitmarkt mit 1€-Anteilen macht nicht wirklich Sinn, wenn es nicht vollkommen automatisiert abläuft. Es werden zwar weiterhin Gewinne erwirtschaftet, doch ist es aus meiner Sicht zweifelhaft, ob diese (zumindest bei rein passivem Investieren) g&g deutlich übertreffen.

Von manchen wird sogar angezweifelt, ob die g&g-Rendite von 6,75% im Moment überhaupt erwirtschaftet wird. Da hier viele Kredite aus Finnland und Spanien vorhanden sind, ist dieser Zweifel nachvollziehbar. Ich rechne hier auch mit langfristig sinkenden Zinsen. Zu 5% würde ich mein Geld dort allerdings nicht mehr anlegen.