Wie bereits erwähnt, investiere ich auch auf zwei britischen Plattformen, ablrate und moneything.

Während ich bei ablrate dieses Jahr nur etwa 10% meine Anlage (um den Brexit herum) abgezogen habe und sonst alles reinvestiert (war insgesamt praktisch ein Nullsummenspiel, die Währungsverluste fraßen die Zinsen praktisch auf, dazu noch ein Ausfall von L200), habe ich bei Moneything erst im April losgelegt und seither vier mal einbezahlt.

Moneything läuft sehr zufriedenstellend, lediglich das knappe Angebot und die immer noch unsicheren Zukuftsaussichten beim Pfund halten mich etwas von neuen Investitionen ab.

Die im April angelegte Hälfte war sehr ungünstig plaziert, der Euro stand damals bei etwa L0,75. Die weiteren Investitionen waren deutlich besser. Insgesamt hatte ich einen durchschnittlichen Kurs von etwa 0,82 und somit halten sich hier die Währungsverluste deutlich in Grenzen.

In L gerechnet beträgt mein IRR aktuell 11,5%, der Großteil meiner Anlagen hat auch einen entsprechenden Zinssatz von 12% und von Ausfällen ist bislang noch nichts zu sehen. In Euro ermäßigt sich die Rendite auf knapp 4%, nach Steuern steht da in diesem Jahr (2016) also eine knapp schwarze 0.

Für 2017 habe ich vor die Investitionen aufzustocken, sobald sich der Pfundkurs als attraktiv genug erweist. Über https://www.currencyfair.com/?channel=RIFLZ1 (dieser Werbelink bedeutet eine Freiüberweisung und bis zu 30€ Prämie für Neukunden) ist der Geldtransfer nicht nur sehr einfach und kostengünstig sondern der Tausch lässt sich sogar über Limits steuern. Allerdings - einen Monat Zinsen bedeuten auch schon wieder 1%. Allzulanges Warten lohnt also nicht unbedingt.

Moneything gehört für mich zu den besten Anlageplattformen. Der Zweitmarkt schafft eine hervorragende Liquidität. Nur wie gesagt, im Moment sind die Anlagemöglichkeiten ziemlich beschränkt so dass die Diversifikation in verschiedene Kreditnehmer eine Weile dauert. Alle Kredite sind übrigens besichert. Von Ausfällen ist mir nichts bekannt.

Etwas aufwändig - aber dafür sicher - ist inzwischen das Authentifizierungserfahren. Neben dem Hochladen entsprechender Dokumente (Kopie Ausweis & eine Rechnung/ein Kontoauszug mit Adresse) möchte MT ein kurzes Skype-Videotelefonat führen, um einen als denjenigen zu identifizieren, der auf dem Ausweis abgebildet ist. Geht aber nur eine Minute und lässt sich locker mit Handy/Tablet durchführen.

Freitag, 30. Dezember 2016

Jahresrückblick Funding Circle (ehemals Zencap)

Noch vor einem Jahr war ich mit meinen Investitionen bei zencap sehr zufrieden und sah in dieser Anlageform eine relativ attraktive Anlagemöglichkeit zumindest innerhalb Deutschlands. Leider hat sich das Bild seither völlig gedreht. FC bestätigt nun auch, dass es in D nicht möglich zu sein scheint, eine attraktive P2P-Plattform zu betreiben.

Zum einen reiht man sich absolut in die hier verbreitete technische Unfähigkeit ein. An der Plattform werden Fehler prinzipiell erst mal gar nicht verbessert. oder überhaupt erst erkannt. Das sind zum Teil eher kosmetische Probleme, wie z.B. hier:

Nix "Gesamt". Das ist die noch ausstehende Summe. Und das nun seit etwa einem Jahr. Nicht so tragisch, aber durchaus kein Einzelfall.

Nix "Gesamt". Das ist die noch ausstehende Summe. Und das nun seit etwa einem Jahr. Nicht so tragisch, aber durchaus kein Einzelfall.

Auch ist die Anzeige auf der Webseite bei Buchungen nicht konsistent. Je nach Menüpunkt ist eine Buchung schon ausgeführt, oder eben noch nicht. Zuordnungen von Buchungen sind daher prinzipiell erst mit einigen Tagen Verzögerungen möglich.

FC ist sehr zurückhaltend, was die Eintreibungen von Krediten betrifft. Da lässt man Kredite über ein Jahr im Status verzögert. Das geht gar nicht.

Das Angezeigt ist zudem immer noch nicht die ganze Wahrheit. Auch heute noch - am 30. und viele Tage nach der Auszahlung der Dezemberrate - fehlt die Anzeige der in diesem Monat erstmals nicht geleisteten Zahlungen.

Und davon gibt es jede Menge. Aktueller Stand (nach der jüngsten Informationsmail von FC):

Wie man sieht, sind die Verzüge inzwischen mehr als beträchtlich. Und viele davon sind auch schon lange in Zahlungsschwierigkeiten. Hier eine Rendite von über 5% p.a. anzugeben scheint mir doch grob irreführend.

Bei Zinsen ist FC stets großzügig zu Lasten der Investoren. Für verspätete Zahlungen jeder Art, egal ob eine Rate erst nach Monaten nachbezahlt wird oder eine vorzeitige Rückzahlung dann doch nicht so vorzeitig kommt wie geplant, der Kreditnehmer zahlt keine Zinsen für diesen Zeitraum und der Investor geht leer aus. Diese Arte der Abrechnung ist absolut ungewöhnlich. Und das läooert sich.

Weiterhin sind keinerlei Statistiken über die globalen Anlagezahlen veröffentlicht. Die Versprechungen dies zu tun, gibt es seit weit über einem Jahr. Ehrlich gesagt, würde ich an deren Stelle mich auch sehr bedeckt halten. Zwar kann man (siehe o.a. IRR-Wert) die Zahlen durchaus als toll verkaufen. Allerdings sind manche Anleger durchaus kritisch und durchschauen solche Zahlenspielchen meist schneller und besser, als die PR-Sprezialisten selbst.

FC war mit Abstand die am schlechtesten performende meiner Anlage im abgelaufenen Jahr mit einer deutlich negativ zu erwartender Rendite. Ich kann momentan keinen Grund erkennen, warum das besser werden sollte. Von daher freue ich mich weiterhin über jeden Euro, der überhaupt zurückfließt und nutze eine Reihe von deutlich besseren Anlageplattformen.

Zum einen reiht man sich absolut in die hier verbreitete technische Unfähigkeit ein. An der Plattform werden Fehler prinzipiell erst mal gar nicht verbessert. oder überhaupt erst erkannt. Das sind zum Teil eher kosmetische Probleme, wie z.B. hier:

Auch ist die Anzeige auf der Webseite bei Buchungen nicht konsistent. Je nach Menüpunkt ist eine Buchung schon ausgeführt, oder eben noch nicht. Zuordnungen von Buchungen sind daher prinzipiell erst mit einigen Tagen Verzögerungen möglich.

FC ist sehr zurückhaltend, was die Eintreibungen von Krediten betrifft. Da lässt man Kredite über ein Jahr im Status verzögert. Das geht gar nicht.

Das Angezeigt ist zudem immer noch nicht die ganze Wahrheit. Auch heute noch - am 30. und viele Tage nach der Auszahlung der Dezemberrate - fehlt die Anzeige der in diesem Monat erstmals nicht geleisteten Zahlungen.

Und davon gibt es jede Menge. Aktueller Stand (nach der jüngsten Informationsmail von FC):

Bei Zinsen ist FC stets großzügig zu Lasten der Investoren. Für verspätete Zahlungen jeder Art, egal ob eine Rate erst nach Monaten nachbezahlt wird oder eine vorzeitige Rückzahlung dann doch nicht so vorzeitig kommt wie geplant, der Kreditnehmer zahlt keine Zinsen für diesen Zeitraum und der Investor geht leer aus. Diese Arte der Abrechnung ist absolut ungewöhnlich. Und das läooert sich.

Weiterhin sind keinerlei Statistiken über die globalen Anlagezahlen veröffentlicht. Die Versprechungen dies zu tun, gibt es seit weit über einem Jahr. Ehrlich gesagt, würde ich an deren Stelle mich auch sehr bedeckt halten. Zwar kann man (siehe o.a. IRR-Wert) die Zahlen durchaus als toll verkaufen. Allerdings sind manche Anleger durchaus kritisch und durchschauen solche Zahlenspielchen meist schneller und besser, als die PR-Sprezialisten selbst.

FC war mit Abstand die am schlechtesten performende meiner Anlage im abgelaufenen Jahr mit einer deutlich negativ zu erwartender Rendite. Ich kann momentan keinen Grund erkennen, warum das besser werden sollte. Von daher freue ich mich weiterhin über jeden Euro, der überhaupt zurückfließt und nutze eine Reihe von deutlich besseren Anlageplattformen.

Montag, 26. Dezember 2016

Jahresrückblick Bondora 2016

Nach wie vor zählt Bondora zu meinen attraktivsten Anlagen, auch wenn sich die Strategien einmal mehr stark wandeln. Insgesamt bin ich weiterhin eine sehr riskante Anlageform gefahren, diese hat sich mit über 20% Rendite aber ausgezahlt.

Leider machen sich die inzwischen anfallenden Gebühren deutlich bemerkbar. Auf ein Jahr umgerechnet sind hier über 1000€ verloren gegangen.

Insgesamt ist aber die Inkassoperformance die deutlich beste von allen Plattformen auf denen ich je investiert habe. Das ist auch Voraussetzung dafür, dass ich weiter investiere.

Immerhin hat es Bondora geschafft, das Umsatzvolumen deutlich zu steigern. Solange man ungeliebten "Beifang" (ungewünschte automatische Gebote z.B. auf spanische Kreditanteile) so gut verkaufen kann wie im Moment, ist zumindest der Portfoliomanager keine echte Verschlechterung. Das Vertrauen insgesamt leidet aber immer wieder durch undurchsichtige Gebühren oder technische Fehler, die nur widerwillig und oft unzureichend zugegeben und bereinigt werden. Auch wenn es sich in der Regel nur um Centbeträge handelt, die bei der Berechnung der Gesamtrendite keinen großen Einfluss ausüben, bleibt ein etwas schaler Geschmack zurück. Denn insgesamt kontrollieren kann man alle Buchungen nicht, da muss man Bondora schon vertrauen können.

Die Probleme scheinen allerdings eher dem Unvermögen als böser Absicht geschuldet.

Im letzten halben Jahr hat sich mein Anteil an "grünen" Kredite kontinuierlich gesteigert. Davon liegen allerdings viele vor der ersten Zahlung.

Ich möchte insgesamt im kommenden Jahr etwa die Hälfte meiner ursprünglichen Anlage abziehen um meine Anlagen wieder stärkerer zu differenzieren. Dieses Jahr floß ein mittlerer vierstelliger Betrag etwa in gleicher Höhe an estateguru und swaper. Auch in GB werde ich meine Anlagen eher ausbauen und eventuell auf eine dritte Plattform ausweiten.

Insgesamt bin weiterhin sehr zufrieden mit meiner Anlage bei Bondora, was allerdings zum größten Teil daran liegt, dass ich mein Portfolio aktiv manage. Mit wenig Aufwand halte ich im Moment bei risikoarmer Strategie eine Rendite von 8-10% für machbar. Bondora ist für mich eine gute alternative zu den buyback-Platformen, bei denen ich nicht allzuviel Geld anlegen möchte.

Spekulation auf dem Zweitmarkt

Insbesondere das erste Halbjahr war von starken Handelsaktivitäten auf dem Zweitmarkt geprägt. Relativ simple programmierte Bots bescherten mir jede Menge Schnäppchen. Insgesamt habe ich alleine dadurch etwa 10% Rendite bezogen auf das Gesamtportfolio erzielt, wobei der Kapitaleinsatz jedoch deutlich geringer war. Bezogen auf diesen dürfte die Rendite fast 100% erreichen. Allerdings hat dieses Handeln nie skaliert und war von Zufällen abhängig. Inzwischen ist der Handel aber, nicht nur durch dem auf dem Zweitmarkt agierenden Portfoliomanager, fast völlig zum Erliegen gekommen. Ich glaube nicht, dass hier im kommenden Jahr noch vierstellige Erträge möglich sind.Ausgefallene Kredite

Die Summe meiner ausgefallenen Kredite hat weiter zugenommen, allerdings längst nicht mehr so dramatisch wie im Jahr zuvor. Ich habe eine vierstellige Summe einen hohen Verlust in Kauf nehmend verkauft, um die Gegenrechnung mit Gewinnen aus dem Zweitmarkt in Anspruch nehmen zu können. Auch sind die Zahlungen aus Inkassokrediten inzwischen erklecklich - im Schnitt zwischen 250 und 300€ pro Monat. Das beträgt ein gutes Prozent der ausgefallenen Summe (ohne Zinsen) - nach 8 Jahren wären so hypothetisch alle abbezahlt.Leider machen sich die inzwischen anfallenden Gebühren deutlich bemerkbar. Auf ein Jahr umgerechnet sind hier über 1000€ verloren gegangen.

Insgesamt ist aber die Inkassoperformance die deutlich beste von allen Plattformen auf denen ich je investiert habe. Das ist auch Voraussetzung dafür, dass ich weiter investiere.

Zinsen

Natürlich wurde 2016 auch jede Menge Zinsen bezahlt - im Schnitt etwa 350€ pro Monat. Das sind über 1,5% der ursprünglich investierten Summe (also ohne wiederangelegte Einnahmen). Und das, obwohl meine Ausfälle über 60% betragen. Der durchschnittliche Zinssatz meiner Anlagen beträgt immer noch ca. 28%, Tendenz geht allerdings stark nach unten.Ständige Änderungen und Mängel

Natürlich nerven die ständigen Änderungen, die Bondora durchführt. Leider kann man sich nicht darauf verlassen, dass die Regeln, die zum Investitionszeitraum galten auch bestehen bleiben. Die wenigsten Änderungen sind zum Nutzen des Anlegers. Auch technische Aspekte werden immer wieder "angepasst" so dass Informationen nicht mehr abrufbar sind oder Gebote praktisch nur noch automatisiert durchgeführt werden können.Immerhin hat es Bondora geschafft, das Umsatzvolumen deutlich zu steigern. Solange man ungeliebten "Beifang" (ungewünschte automatische Gebote z.B. auf spanische Kreditanteile) so gut verkaufen kann wie im Moment, ist zumindest der Portfoliomanager keine echte Verschlechterung. Das Vertrauen insgesamt leidet aber immer wieder durch undurchsichtige Gebühren oder technische Fehler, die nur widerwillig und oft unzureichend zugegeben und bereinigt werden. Auch wenn es sich in der Regel nur um Centbeträge handelt, die bei der Berechnung der Gesamtrendite keinen großen Einfluss ausüben, bleibt ein etwas schaler Geschmack zurück. Denn insgesamt kontrollieren kann man alle Buchungen nicht, da muss man Bondora schon vertrauen können.

Die Probleme scheinen allerdings eher dem Unvermögen als böser Absicht geschuldet.

Ausblick und Strategie

Im Moment investiere ich sehr stark über den Portfoliomanager und stelle fast alle Kredite sofort wieder in den Verkauf. Das hilft zum einen, Liquidität zu erhalten (wobei ich in den letzten Wochen erstmals Kapital aus Bondora abgezogen habe, u.a. um die Steuern auszugleichen), zum anderen erziele ich damit natürlich beim Verkauf eine risikolose Rendite. Mein Aufpreis liegt zwischen 0% (Anteile die ich sofort los werden will) und maximal 3% bei Bonitäten bis C. Ausschließlich Anlagen aus Estland.Im letzten halben Jahr hat sich mein Anteil an "grünen" Kredite kontinuierlich gesteigert. Davon liegen allerdings viele vor der ersten Zahlung.

Ich möchte insgesamt im kommenden Jahr etwa die Hälfte meiner ursprünglichen Anlage abziehen um meine Anlagen wieder stärkerer zu differenzieren. Dieses Jahr floß ein mittlerer vierstelliger Betrag etwa in gleicher Höhe an estateguru und swaper. Auch in GB werde ich meine Anlagen eher ausbauen und eventuell auf eine dritte Plattform ausweiten.

Insgesamt bin weiterhin sehr zufrieden mit meiner Anlage bei Bondora, was allerdings zum größten Teil daran liegt, dass ich mein Portfolio aktiv manage. Mit wenig Aufwand halte ich im Moment bei risikoarmer Strategie eine Rendite von 8-10% für machbar. Bondora ist für mich eine gute alternative zu den buyback-Platformen, bei denen ich nicht allzuviel Geld anlegen möchte.

Empfehlung?

Ja, ich würde Bondora weiterhin empfehlen. Als Anfänger sollte man ein paar Punkte berücksichtigen:- Geld schrittweise einzahlen, der Portfoliomanager investiert ungeheuer schnell.

- Portfoliomanager auf konservativ einstellen, keine Anteile mit mehr als 25€ kaufen.

- Alles was einem nicht gefällt, vor der ersten Zahlung wieder verkaufen. Spätestens wenn man es ohne Aufgeld anbietet, werden die Anteile sofort verkauft.

- Es dauert Monate bis man ein Gespür dafür bekommt, wie sich das Depot tatsächlich entwickelt. Deshalb nicht gleich Tausende investieren.

- Über diesen Werbeblink https://www.bondora.com/ref/oktaeder gibt es 5€ für die erste Anlage geschenkt.

Freitag, 9. Dezember 2016

Weihnachtsaktion bei estateguru

Wie bereits mehrfach hier erwähnt, bin ich von einer Anlage bei estateguru ziemlich angetan. Noch immer ist bei meinen inzwischen über 50 Anlagen noch kein Ausfall und auch keine Zahlungsverzögerung von mehr als drei Wochen zu verzeichnen. Zwar lassen sich regelmäßig ein paar wenige der Kreditnehmer etwas mehr Zeit zum bezahlen, das betrifft aber nur relativ kleine Summen der Zinszahlungen und ist weder ein Grund zur Sorge noch renditemindernd.

Für Neukunden gibt es ja schon seit einiger Zeit über das Freundewerben-Programm

einen Bonus von 0,5% für die Anlagen der ersten drei Monate. Wie Clais Lehmann gerade in einem Foreneintrag anmerkt, gilt für Anlagen von geworbenen Neukunden, die schnell entschlossen im Dezember 10.000€ anlegen, ein zusätzlicher Bonus von einem Prozent, also mindestens 100€.

Und tatsächlich sind noch einige Angebote offen, so dass man im Moment eine solche Anlagesumme in der Tat relativ komfortabel auf mehrere Projekte gestreut unterbringen kann. Vermutlich möchte EG diese gerne noch in den nächsten Wochen vollbekommen - dazu muss man wohl neue Kunden gewinnen, da es in den letzten Wochen (erfreulicherweise!) eine ganze Reihe neuer Projekte gab.

Hinter jedem Kredit steckt eine Immobilie, so dass das Ausfallrisiko sehr beschränkt erscheint. Bislang sind meine Erfahrungen äußerst positiv, so dass ich meine Anlagen in diesem Jahr mehr als verdreifacht habe.EG erscheint mir insbesonders durch die gute Absicherung, relativ kurze Laufzeiten und die "pflegeleichte" Abwicklung (keine ständige Beobachtung/Neuanlage notwendig) gerade für Einsteiger sehr gut geeignet - und immerhin winken Renditen von um die 10%.

Die Anlage erfolgt in Euro, Überweisungen in beide Richtigungen sind per Sepa schnell ausgeführt.

Bitte überlegt euch aber gut, bevor ihr tatsächlich 10k oder mehr investiert. Zwar gibt es bei manchen Projekte sogar ein dritter Bonus von nochmal 1% p.a., wenn man eine solche Summe in ihn investiert, doch sollte man das Geld dann schon wirklich übrig haben und während der Laufzeit darauf verzichten können. Ein vorzeitiger Ausstieg ist nicht vorgesehen. Und wie immer gibt es bei einer so hohen Verzinsung ein nicht verschwindendes Ausfall-Restrisiko.

Für alle, die gerne kleine Brötchen backen gibt es immer noch die 0,5% bzw. für Bestandsanleger interessante Anlagemöglichkeiten - über die man übrigens beim Erscheinen per Newsletter informiert wird.

Für Neukunden gibt es ja schon seit einiger Zeit über das Freundewerben-Programm

einen Bonus von 0,5% für die Anlagen der ersten drei Monate. Wie Clais Lehmann gerade in einem Foreneintrag anmerkt, gilt für Anlagen von geworbenen Neukunden, die schnell entschlossen im Dezember 10.000€ anlegen, ein zusätzlicher Bonus von einem Prozent, also mindestens 100€.

Und tatsächlich sind noch einige Angebote offen, so dass man im Moment eine solche Anlagesumme in der Tat relativ komfortabel auf mehrere Projekte gestreut unterbringen kann. Vermutlich möchte EG diese gerne noch in den nächsten Wochen vollbekommen - dazu muss man wohl neue Kunden gewinnen, da es in den letzten Wochen (erfreulicherweise!) eine ganze Reihe neuer Projekte gab.

Hinter jedem Kredit steckt eine Immobilie, so dass das Ausfallrisiko sehr beschränkt erscheint. Bislang sind meine Erfahrungen äußerst positiv, so dass ich meine Anlagen in diesem Jahr mehr als verdreifacht habe.EG erscheint mir insbesonders durch die gute Absicherung, relativ kurze Laufzeiten und die "pflegeleichte" Abwicklung (keine ständige Beobachtung/Neuanlage notwendig) gerade für Einsteiger sehr gut geeignet - und immerhin winken Renditen von um die 10%.

Die Anlage erfolgt in Euro, Überweisungen in beide Richtigungen sind per Sepa schnell ausgeführt.

Bitte überlegt euch aber gut, bevor ihr tatsächlich 10k oder mehr investiert. Zwar gibt es bei manchen Projekte sogar ein dritter Bonus von nochmal 1% p.a., wenn man eine solche Summe in ihn investiert, doch sollte man das Geld dann schon wirklich übrig haben und während der Laufzeit darauf verzichten können. Ein vorzeitiger Ausstieg ist nicht vorgesehen. Und wie immer gibt es bei einer so hohen Verzinsung ein nicht verschwindendes Ausfall-Restrisiko.

Für alle, die gerne kleine Brötchen backen gibt es immer noch die 0,5% bzw. für Bestandsanleger interessante Anlagemöglichkeiten - über die man übrigens beim Erscheinen per Newsletter informiert wird.

Dienstag, 6. Dezember 2016

Deutsche Mikroinvest - der Pleitensammler

Manchmal muss man sich eine blutige Nase holen. Oder, finanziell gesehen, einen Totalverlust einfahren. Aus Fehlern wird man klug, heißt es. Meistens leider nur aus den eigenen.

Kurz gesagt: Finger weg von den Anlagen der Deutschen Mikroinvest. Die Zinsen spiegeln hier in keinster Weise das Ausfallrisiko wider, und mit Nachrangdarlehen ist man natürlich alles aller erster sein Geld los.

Die dort beworbenen Unternehmen sind höchst riskant und eine Insolvenz scheint mir eher die Regel als die Ausnahme zu sein. Schade, einige Firmen hatten mir von der Geschäftsidee recht gut gefallen.

Dt Mikroinvest kümmert sich nach der Zeichnung um überhaupt nichts mehr. So bleiben bei den Investitionen reihenweise die zugesagten Quartalsinformationen aus, ohne dass man - selbst auf Nachfrage - sich um Abhilfe kümmert. Irgendwann kommt dann mal die Information, dass das Unternehmen längst insolvent ist.

Dass Pleiten bei Startups passieren ist selbstverständlich. Und dass man nicht mit jeder Anlage Gewinn machen wird, auch. Hier allerdings kann ich mir nicht vorstellen, dass man als Anleger überhaupt im Mittel sein Geld zurück bekommt. Mein Rat: Finger weg.

Kurz gesagt: Finger weg von den Anlagen der Deutschen Mikroinvest. Die Zinsen spiegeln hier in keinster Weise das Ausfallrisiko wider, und mit Nachrangdarlehen ist man natürlich alles aller erster sein Geld los.

Die dort beworbenen Unternehmen sind höchst riskant und eine Insolvenz scheint mir eher die Regel als die Ausnahme zu sein. Schade, einige Firmen hatten mir von der Geschäftsidee recht gut gefallen.

Dt Mikroinvest kümmert sich nach der Zeichnung um überhaupt nichts mehr. So bleiben bei den Investitionen reihenweise die zugesagten Quartalsinformationen aus, ohne dass man - selbst auf Nachfrage - sich um Abhilfe kümmert. Irgendwann kommt dann mal die Information, dass das Unternehmen längst insolvent ist.

Dass Pleiten bei Startups passieren ist selbstverständlich. Und dass man nicht mit jeder Anlage Gewinn machen wird, auch. Hier allerdings kann ich mir nicht vorstellen, dass man als Anleger überhaupt im Mittel sein Geld zurück bekommt. Mein Rat: Finger weg.

Sonntag, 27. November 2016

Bondora and IT

I'm very upset. Bondora is once again messing their system up and shows us very user-unfriendly "solutions".

What happened last friday? Without any warning or discussion (as allways) bondora castrated the complete report system. Now you can not see the today's account bookings. Can only download the investment list of one single year. And so on.

People use the report system - I guessed that was the reason it was build for. Now support writes:

I would understand but I realy miss the word "temporary".

Bondora often changed their UI without reason and against what (some of) their customers want. Without any explaination. So anyone there (maybe Partel) likes cashflow report. But not all investors do.

I would like to have

- a simple page showing me what has happened on my account the last days or if it is to much 24 hours.

- a page I can look on by smartphone

All this data is created and shown in a tiny little block in dashboard. But dashboard on a smartphone?! Bullshit.

Cashflow is a great option and thank you, bondora, for adding a time stamp now. But it is a summary timestamp and not the same as account is. And have you ever uses cashflow page on a smartphone? Horizontal scolling? Lots of rows if you want to see repaiments and 2nd market action? Not usable.

I don't understand why you cannot show both. More acurate:

- build a page the shows only the account statement blog like in dashboard. This should not cause more but much less traffic. And can be coded in 5 min.

- please let us get this content by api as well. Another 15 min to code.

If this would be done, I myself would not need the actual account statement report.

Investment lists for only one year isn't for use at all. If I want to do statistics I don't want to download 4 different parts of a report and put it together by hand. We are not living in the 80th now and server capacity can not be so expensive. You can say only one report a day or even a week and I can life with it. As it is not.

If you build an API you are responsable that it works. I reported a dozend of errors and bugs and sometimes they are fixed.

More customers are great and I congratulate bondora for their strong growing the loast months. But more customers need better hardware. Not less functionality.

BTW: this weekend IT is broken anyway. No withdraw possible. Now access by API. Poor performance.Sad.

What happened last friday? Without any warning or discussion (as allways) bondora castrated the complete report system. Now you can not see the today's account bookings. Can only download the investment list of one single year. And so on.

People use the report system - I guessed that was the reason it was build for. Now support writes:

"We changed a bit the logic of the reports - all new reports are generated based on yesterday's data. Reports do not include today's data. Please notice the disclaimer in the UI."Thank you bondora. Why do you do so?

"The reason for the change was to reduce load on the main database server.No. No understanding. If something is used, you change it? What a sick idea is that??

We hope for your kind understanding."

I would understand but I realy miss the word "temporary".

Bondora often changed their UI without reason and against what (some of) their customers want. Without any explaination. So anyone there (maybe Partel) likes cashflow report. But not all investors do.

I would like to have

- a simple page showing me what has happened on my account the last days or if it is to much 24 hours.

- a page I can look on by smartphone

All this data is created and shown in a tiny little block in dashboard. But dashboard on a smartphone?! Bullshit.

Cashflow is a great option and thank you, bondora, for adding a time stamp now. But it is a summary timestamp and not the same as account is. And have you ever uses cashflow page on a smartphone? Horizontal scolling? Lots of rows if you want to see repaiments and 2nd market action? Not usable.

I don't understand why you cannot show both. More acurate:

- build a page the shows only the account statement blog like in dashboard. This should not cause more but much less traffic. And can be coded in 5 min.

- please let us get this content by api as well. Another 15 min to code.

If this would be done, I myself would not need the actual account statement report.

Investment lists for only one year isn't for use at all. If I want to do statistics I don't want to download 4 different parts of a report and put it together by hand. We are not living in the 80th now and server capacity can not be so expensive. You can say only one report a day or even a week and I can life with it. As it is not.

If you build an API you are responsable that it works. I reported a dozend of errors and bugs and sometimes they are fixed.

"We looked into the problem and there is no fast or easy solution. We have to optimize the way we get the data, but this needs quite extensive solution and changing the architecture. We are dealing with this and tryng to implement some fast optimizations, but in long run we have to change the solution to handle the load and ever growing data amounts. Please have patience and we'll figure out a way to make the request faster."OK, I will wait. But it seems to be not well tested before going live. And weeks before I didn't have any problems to get my investment list.

More customers are great and I congratulate bondora for their strong growing the loast months. But more customers need better hardware. Not less functionality.

BTW: this weekend IT is broken anyway. No withdraw possible. Now access by API. Poor performance.Sad.

Freitag, 25. November 2016

Bondoras Renditeentwicklung

Einmal mehr Märchenstunde auf Bondoras Blog: zusammen mit den neuesten Zahlen wird der Anleger wieder mit sehr positiven Interpretationen der genannten Zahlen überschüttet.

Schaun wir mal nüchtern auf eine der Tabellen:

Wie vermutet, Kredite aus Estland performen ziemlich gut (wenn auch vermutlich am Ende nicht so gut wie dargestellt, wir erinnern uns an die hier bereits öfter erwähnte kreative Berechnungsmethode, was die Einbeziehung von Ausfällen angeht).

Kein Wunder, dass sie jeder haben will. Kein Wunder auch, dass spanische Kredite nicht so beliebt sind (spätestens nach Steuern werden sie alle bei negativer Rendite landen). Was wir schon immer vermutet haben. Und was von Bondora immer bestitten wurde. Bis ihnen die negative Publicity soweit auf die Nerven ging, dass sie ihr Forum schlossen...

Ja, und da hat sich Bondora etwas ganz einfaches ausgedacht: jeder bekommt sie trotzdem. Weil, man kann ja gar nicht mehr aussuchen. Kaufen kann man inzwischen ausschließlich über den Portfolio-Manager. Und der tut einem ins Depot was für Bondora am besten^^^ was nach Meinung von Bondora für den Anleger am besten ist. Und das ist eine bunte Ländermischung.

Wer kauft nach einem Blick auf die Tabelle oben freiwillig Kredite aus Spanien und Finnland?

Die einzige Möglichkeit, dieses Zwangsbundle zu umgehen ist es ungeliebte Anteile sofort zu pari zu verkaufen. Das geht. Noch.

Übrigens: konservativ rettet euch nicht unbedingt. Zum einen rentieren A-Kredite aus EE zuletzt nur noch mit etwa 3% (vor Steuern = negativ nach Steuern), zum anderen werden trotzdem schlechte Bonitäten gekauft.

Eine Lösung kann es sein, gezielt auf dem Zweitmark zu kaufen. 1-2% Aufschlag sind gut zu verkraften, wenn man Anteile kauft, deren Zahlung bald bevorsteht. Denn schon nach einem Monat sind die angehäuften Zinsen mindestens so hoch wie der Aufschlag. Für den Verkäufer eigentlich kein gutes Geschäft mehr - aber er entledigt sich völlig des Risikos.

Um dem interessierten Anleger das Leben jetzt noch ein bisschen schwerer zu machen oder, wer weiß das schon, bei stark steigender Anlegerzahl nicht ständig in performantere Hardware investieren zu müssen, kürzt Bondora nun im Servicebereich. Reports sind ab sofort nur noch sehr eingeschränkt und nicht mehr tagesaktuell zu generieren. Das schreibt man natürlich mal wieder nicht im Newsletter...

Schaun wir mal nüchtern auf eine der Tabellen:

| |

| Quelle: https://www.bondora.com/blog/bondora-portfolio-performance-november-2016/ |

Kein Wunder, dass sie jeder haben will. Kein Wunder auch, dass spanische Kredite nicht so beliebt sind (spätestens nach Steuern werden sie alle bei negativer Rendite landen). Was wir schon immer vermutet haben. Und was von Bondora immer bestitten wurde. Bis ihnen die negative Publicity soweit auf die Nerven ging, dass sie ihr Forum schlossen...

Ja, und da hat sich Bondora etwas ganz einfaches ausgedacht: jeder bekommt sie trotzdem. Weil, man kann ja gar nicht mehr aussuchen. Kaufen kann man inzwischen ausschließlich über den Portfolio-Manager. Und der tut einem ins Depot was für Bondora am besten^^^ was nach Meinung von Bondora für den Anleger am besten ist. Und das ist eine bunte Ländermischung.

Wer kauft nach einem Blick auf die Tabelle oben freiwillig Kredite aus Spanien und Finnland?

Die einzige Möglichkeit, dieses Zwangsbundle zu umgehen ist es ungeliebte Anteile sofort zu pari zu verkaufen. Das geht. Noch.

Übrigens: konservativ rettet euch nicht unbedingt. Zum einen rentieren A-Kredite aus EE zuletzt nur noch mit etwa 3% (vor Steuern = negativ nach Steuern), zum anderen werden trotzdem schlechte Bonitäten gekauft.

Eine Lösung kann es sein, gezielt auf dem Zweitmark zu kaufen. 1-2% Aufschlag sind gut zu verkraften, wenn man Anteile kauft, deren Zahlung bald bevorsteht. Denn schon nach einem Monat sind die angehäuften Zinsen mindestens so hoch wie der Aufschlag. Für den Verkäufer eigentlich kein gutes Geschäft mehr - aber er entledigt sich völlig des Risikos.

Um dem interessierten Anleger das Leben jetzt noch ein bisschen schwerer zu machen oder, wer weiß das schon, bei stark steigender Anlegerzahl nicht ständig in performantere Hardware investieren zu müssen, kürzt Bondora nun im Servicebereich. Reports sind ab sofort nur noch sehr eingeschränkt und nicht mehr tagesaktuell zu generieren. Das schreibt man natürlich mal wieder nicht im Newsletter...

Dienstag, 22. November 2016

Investitionsmöglichkeiten bei estateguru

Bei estateguru sind im Moment noch drei Projekte nicht vollständig finanziert. Zwar sind auch die Zinsen hier am fallen (8,5% -10%) jedoch glänzt EG immer noch durch keinen ausgefallen Kredit trotz mittlerweile einer stattlichen Anzahl finanzierter Projekte.

Zu Zahlungsverzögerungen kommt es natürlich - in der Regel wird aber spätestens nach 1-2 Wochen nachbezahlt. Da fast immer nur Zinsen bezahlt werden, hält sich der Schaden in Grenzen (bei Tilgung im Vezug werden auch Zusatzzinsen abgerechnet).

Ein einziger Fall ist inzwischen etwa 5 Wochen in Verzug. EG hat hier eine baldige Zahlung angekündigt und eine kurze Begründung geliefet. Alledings erst auf mehrmalige Nachfrage. Die Kommunikation in solchen Fällen könnte noch verbessert werden. Das ist aber auch schon der einzige Kritikpunkt.

Zu Zahlungsverzögerungen kommt es natürlich - in der Regel wird aber spätestens nach 1-2 Wochen nachbezahlt. Da fast immer nur Zinsen bezahlt werden, hält sich der Schaden in Grenzen (bei Tilgung im Vezug werden auch Zusatzzinsen abgerechnet).

Ein einziger Fall ist inzwischen etwa 5 Wochen in Verzug. EG hat hier eine baldige Zahlung angekündigt und eine kurze Begründung geliefet. Alledings erst auf mehrmalige Nachfrage. Die Kommunikation in solchen Fällen könnte noch verbessert werden. Das ist aber auch schon der einzige Kritikpunkt.

Dienstag, 15. November 2016

Vier Jahre als Anleger bei Bondora

Inzwischen habe ich mein viertes Jahr als Anleger bei Bondora hinter mir.

Folgende Bilanz lässt sich ziehen:

Folgende Bilanz lässt sich ziehen:

- In der Summe habe ich etwa 20k angelegt, seit etwa 1,5 Jahren nur noch sehr wenig.

- Weit über 100k an Krediten habe ich am Erst- und Zweitmarkt gekauft, die Hälfte wieder verkauft.

- Deutlich über 10k an Zinsen wurden an mich ausbezahlt. Die mussten versteuert werden.

- Die Summe der Zinsen steigt trotz Ausfällen kontinuierlich an.

- Etwa 25k an Krediten sind ausgefallen (aktuelle Bilanz), das sind knapp 60%.

- Etwas über 7k wurde von Krediten aus Inkasso bezahlt, davon knapp 1k an Zinsen.

- Ab 2014 sind sehr viel mehr Kredite ausgefallen, hauptsächlich außerhalb von Estland.

- Bondora gibt meine Rendite mit 28% an, oder knapp 15% mit Risikoabschlag.

- Knapp 700€ an Total Debt Servicing Cost sind seit diesem Jahr angefallen, vorher hatte ich Zweitmarktgebühren von über 1000€ bezahlt.

- Im Moment könnte ich 75% meiner Einlage sofort ohne Verluste abziehen.

- Würde ich auch die ausgefallenen Kredite sofort verkaufen, so ergäbe sich nach Steuern, soweit man das realistisch abschätzen kann, eine Nachsteuerrendite von 4-5% p.a.

- Die weitere Entwicklung ist nicht leicht abzusehen.

- ich bin deutlich vorsichtiger geworden und investiere die Hälfte meiner Rückflüsse nur noch in relativ hohe Bonitäten (bis C).

- Bondora präsentiert sich jedes Jahr wieder mit neuen Spielregeln, die sich leider meistens auch rückwirkend auswirken. Selten sind diese zum Vorteil der Anleger, immer wieder erforden sie ein Umstellen der Investitionsstrategie.

- Wer sich im p2p-Bereich nicht bereits gut auskennt, sollte das erste halbe bis ganze Jahr bei Bondora nur mit kleineren Summen einsteigen. Wichtig ist es, die verschiedenen Kredittypen (Risikoklassen, Anlageländer) für sich zu bewerten und sich von Ungewolltem sofort zu trennen. Zum Glück kann man im Moment alle ungewollten Kredite mit keiner (oder guter) Zahlungsgeschichte unter 50€ sofort zu pari am Zweitmarkt verkaufen und sich so mit der Zeit, auch mit dem Portfoliomanager, ein Portfolio nach eigenem gusto aufbauen.

- Nachtrag.

- Zunächst einmal vielen Dank, lieber Finanzwesir, für die Erwähnung in deinem Blog, die ich immer als Ehre und Ansporn empfinde. Zu deinem Kommentar

folgende Ergänzungen:Nach 4 Jahren bei Bondora: Eine Nachsteuerrendite von 4-5%. Da kann ich ja gleich passiv in einen ETF auf den MSCI World investieren und in der freien Zeit ein gutes Buch lesen.

- Die Schätzung war äußerst konservativ und gilt sozusagen für den worst case, dass ich ganz schnell an mein Geld will und dafür Verluste in Kauf nehme. Bondora gibt mir als Rendite gut 28% p.a. an. Das ist natürlich absolut überzogen, aber zweistellig kann es schon werden.

- Ich habe gerade nach einer Anlageklasse gesucht, die unabhängig von Aktien ist. In den heutigen Zeiten sind 4% ja nun wirklich nicht schlecht. Wenn auch etwa die Hälfte der Anlage eher nicht schnell zu liquidieren ist.

BTW mein Aktienfond, in dem meine VLs fließen hat dieses Jahr auch eine Wertentwicklung von 4,5% leider aber mit negativem Vorzeichen. Auf 4 Jahre sieht es zugegebenermaßen deutlich anders aus (+75%). - Mit der freien Zeit triffst du sicher einen guten Punkt. P2p ist zeitaufwändig. Wer daran nicht seinen Spaß hat sollte entweder seine Renditeerwartungen herunterschrauben oder zu solchen vermeintlich garantierten Anlagen (twino, mintos) gehen. Ich habe hier wahnsinnig viel gelernt und tue das immer noch.

Freitag, 11. November 2016

Strategiewechsel meiner Bondoraanlagen

Neue Situationen erfordern neue Strategien

Wieder mal ist alles anders bei Bondora. Aber nicht unbedingt schlechter. Wenn man sich anpasst. Und schließlich beruht der Erfolg des homo sapiens auf seiner Anpassungsfähigkeit.Also veruchen wir weise zu sein und uns nicht gegen den Trend zu stemmen. Portfoliomanager ist angesagt. Und zwar auf beiden Seiten - beim Zeichnen neuer Kreditanteile wie beim Aussortieren der unerwünschten.

Diesen ganzen HR-Schrott will ich auf keinen Fall unbesehen kaufen. Daher erhält mein Portfoliomanager die Ausrichtung "Konservativ" und kauft im Moment bei mir, der ich schon viele Anteile schlechter Risikoklassen habe, ausschließlich AA-C Loans. Und tatsächlich klappt das.

Zunächst einmal habe ich 5€-Häppchen eingestellt. Die ich nicht wollte habe ich in den Zweitmarkt gestellt. Ohne Aufschlag sind die sofort weg (gekauft von einem anderen Portfoliomanager), mit 1% Aufschlag geht das zäher. Das lohnt den Zeitaufwand nicht - für 5ct ist jede Minute zu schade.

Mein Kompromiss ist jetzt 2x 15€ von jedem Loan zu kaufen. Eventuell gehe ich noch weiter in der Größe nach oben, ich denke auch 25€ oder 30€ wird man sehr gut los. Alles jenseits von 40€ hingegen ist gegenüber dem PM unverkäuflich.

Durch den Mix die guten (na ja, was ich halt dafür halte) ins Depot und die unattraktiveren auf den Zweitmarkt, stelle ich mir eine Rendite vor Ausfällen von gut 20% vor. Das ist schon ambitioniert, da der Zinssatz im Schnitt bei nur gut 15% liegen dürfte.

Chancen auf dem Zweitmarkt

Daneben halte ich selbstverständlich die Augen auf dem Zweitmarkt offen. Auch hier unterscheide ich zwischen Top-Krediten, die schon einige Monate ohne nennenswerte Störungen liefen und zum behalten gedacht sind, und anderen, die mir gerade leicht unterbewertet erscheinen und die ich sofort wieder in den Verkauf stelle. Das ist natürlich riskant. Aber auch interessant. Insgesamt halte ich das für eine gelungene Mischung. Und strebe eine Endrendite von über 10% vor und zumindest über 5% nach Steuern an. Das scheint zu gelingen.Auch Bondora ist ständig auf der Suche nach Neukunden und bietet diesen über Werbelinks 5€ Startkapital an. Ein wenig knausrig, aber der Werbende (also ich) bekommt natürlich auch etwas. Die Strategie scheint aufzugehen - so viel Kapital vie jetzt war schon lange nicht mehr auf dem Markt. Von daher ist der Portfoliomanager ein Muss um an neue Kredite zu kommen. Und für Anfänger ist der Zweitmarkt doch sehr unübersichtlich...

Donnerstag, 3. November 2016

Erfahrungen mit dem Portolio Manager

Seit gut einer Woche habe ich den Portfoliomanager von Bondora getestet. Ehrlich gesagt sind meine bisherigen Erfahrungen nicht so schlecht. Allerdings muss man sich die Details gut ansehen.

Der erste Versuch war einfach anschalten. Naja, nicht ganz. Ich hatte die Investitionen auf 5€ begrenzt und die Gesmtsumme auf 50€. Und natürlich keine Käufe vom Zweitmarkt.

Das Ergebnis war ziemlich enttäuschend. Mit der progressiv-Einstellung wurden fast nur spanische Kredite der F und HR-Klasse gekauft. So schnell wie möglich habe ich ihn wieder abgestellt. Alle Anteile konnte ich aber zügig ohne Aufgeld wieder verkaufen.

Nun habe ich es mit conservativ versucht. Da mein Portfolio sowieso schon recht risikolastig ist, scheint das eine gute Einstellung zu sein. Inzwischen wurden über 30 Anteile gekauft. Bis auf einen C-Finnen (sofort verkauft) alle aus Estland. Von AA - D mit Schwerpunkt auf C.

Nicht alle dieser Kredite hätte ich selbst auch gezeichnet. Genauer, höchstens 1/3. Also mit Zahlungsgeschichte 600 als B einzustufen finde ich schon eher merkwürdig. Aber dafür gibt es ja den Zweitmarkt.

Bislang geht alles was ich ohne Markup in den Verkauf stelle, innerhalb von Minuten weg. Bei 1-2% Aufgeld kann es schon ein paar Tage dauern oder gar nicht funktionieren. 14 Tage für 1% zu warten, entspricht dann sowieso bald dem üblichen Zinssatz.

Noch ist es für ein abschließendes Urteil viel zu früh. ich werden den PM jedenfalls erstmal weiterlaufen lassen, mit Einschränkungen. Nebenher bediene ich mich weiter auf dem Zweitmarkt. Für Kredite mit guter Bonität ist es für mich jedenfalls eine recht gute Möglichkeit.

Der erste Versuch war einfach anschalten. Naja, nicht ganz. Ich hatte die Investitionen auf 5€ begrenzt und die Gesmtsumme auf 50€. Und natürlich keine Käufe vom Zweitmarkt.

Das Ergebnis war ziemlich enttäuschend. Mit der progressiv-Einstellung wurden fast nur spanische Kredite der F und HR-Klasse gekauft. So schnell wie möglich habe ich ihn wieder abgestellt. Alle Anteile konnte ich aber zügig ohne Aufgeld wieder verkaufen.

Nun habe ich es mit conservativ versucht. Da mein Portfolio sowieso schon recht risikolastig ist, scheint das eine gute Einstellung zu sein. Inzwischen wurden über 30 Anteile gekauft. Bis auf einen C-Finnen (sofort verkauft) alle aus Estland. Von AA - D mit Schwerpunkt auf C.

Nicht alle dieser Kredite hätte ich selbst auch gezeichnet. Genauer, höchstens 1/3. Also mit Zahlungsgeschichte 600 als B einzustufen finde ich schon eher merkwürdig. Aber dafür gibt es ja den Zweitmarkt.

Bislang geht alles was ich ohne Markup in den Verkauf stelle, innerhalb von Minuten weg. Bei 1-2% Aufgeld kann es schon ein paar Tage dauern oder gar nicht funktionieren. 14 Tage für 1% zu warten, entspricht dann sowieso bald dem üblichen Zinssatz.

Noch ist es für ein abschließendes Urteil viel zu früh. ich werden den PM jedenfalls erstmal weiterlaufen lassen, mit Einschränkungen. Nebenher bediene ich mich weiter auf dem Zweitmarkt. Für Kredite mit guter Bonität ist es für mich jedenfalls eine recht gute Möglichkeit.

Freitag, 28. Oktober 2016

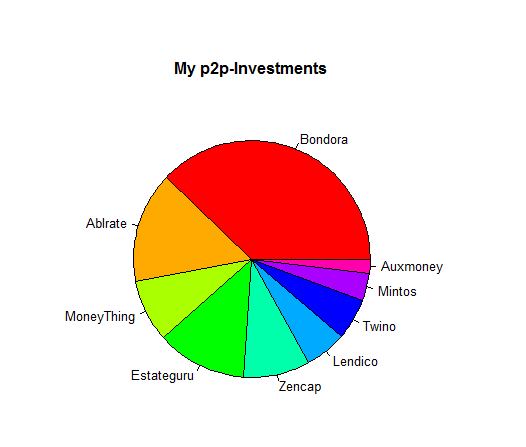

Verteilung meiner p2p-Anlagen

Ich habe mir mal die (kurze) Mühe gemacht, meine p2p-Anlagen als Kuchendiagramm aufzudröseln. Mit "R" geht das schneller und komfortabler als z.B. mit einer Tabellenkalkulation und eigentlich war ich dabei, mich gerade in dieses Programm einzuarbeiten.

Ergebnis:

Dabei baue ich die meisten Investitionen gerade ab, erhöht habe ich in den letzten Monaten Estateguru, Moneything und ein klein bisschen twino. Alle deutschen Plattformen sind am Auslaufen. Auch bei Bondora habe ich die ersten 5% abgezogen, da ein Investieren im Moment schwierig ist.

Dabei baue ich die meisten Investitionen gerade ab, erhöht habe ich in den letzten Monaten Estateguru, Moneything und ein klein bisschen twino. Alle deutschen Plattformen sind am Auslaufen. Auch bei Bondora habe ich die ersten 5% abgezogen, da ein Investieren im Moment schwierig ist.

Auch die Renditen, soweit abschätzbar, sind interessant:

Hierbei sind allerdings die Währungsverluste der beiden britischen Plattformen nicht einberechnet.

Hierbei sind allerdings die Währungsverluste der beiden britischen Plattformen nicht einberechnet.

Alle Renditen sind vor Steuern angegeben.

Auch wenn das Risiko beträchtlich ist und die Rendite bis zum Ende der Anlage sicher noch nach unten drücken wird und die Steuerquote bei Bondora und den deutschen Plattformen dank nicht absetzbarer Verluste in der Größenordnung von 50% liegen dürfte, ist p2p für mich zumindest aus Renditegesichtspunkten im momentanen Ertragsumfeld eine sehr attraktive Anlagemöglichkeit. Streuung über Plattformen und Ländern sowie innerhalb der einzelnen Plattformen ist natürlich Pflicht!

Ergebnis:

Auch die Renditen, soweit abschätzbar, sind interessant:

Alle Renditen sind vor Steuern angegeben.

Auch wenn das Risiko beträchtlich ist und die Rendite bis zum Ende der Anlage sicher noch nach unten drücken wird und die Steuerquote bei Bondora und den deutschen Plattformen dank nicht absetzbarer Verluste in der Größenordnung von 50% liegen dürfte, ist p2p für mich zumindest aus Renditegesichtspunkten im momentanen Ertragsumfeld eine sehr attraktive Anlagemöglichkeit. Streuung über Plattformen und Ländern sowie innerhalb der einzelnen Plattformen ist natürlich Pflicht!

Freitag, 21. Oktober 2016

Bondora im Wandel

Bondora geht weiter konsequent in Sachen Automatisierung und weg vom Verkauf individueller Kredite. Ab 1. November wird der bisherige Erstmarkt komplett abgeschalten. Die Anleger sollen am besten nur noch per Portfoliomanager investieren. Klar, so bekommt man alle Kredite an den Anleger.

Im Moment ist Geld genug vorhanden und in der Tat hat man in den letzten zwei, drei Wochen sowieso fast keine Chance auf manuelles Investieren mehr gehabt.

Vor noch knapp einem Jahr gab es die Zusage, dass man den klasischen Weg des Investierens offen lassen würde und API nur als zusätzliche Option sähe. Aber Versprechungen sind immer sehr kurzlebig bei Bondora. Und dass API nur eher weniger Investoren überhaupt offen steht, wird geflissentlich ignoriert. Mal sehen, wie lange es diese Möglichkeit überhaupt noch für alle Anleger geben wird.

Von Anlegerbindung hält man bei Bondora offensichtlich wenig. Das ist in diesen Zeiten anscheinend auch nicht notwendig. Wo an anderer Strafzinsen drohen, ist ein Winken mit zweistelligen Jahreszinsen so attraktiv, dass man offensichtlich gar nicht genug Kredite ranschaffen kann um alle Anlegewünsche zu befriedigen.

Das auch andere Zeiten wieder kommen werden, sollte auf der Hand liegen. Und wer als Anleger einmal abgewandert ist, wird so schnell nicht wieder kommen.

Mich persönlich trifft die Entscheidung nicht. Ich wickle schon lönger sämtliche Transaktionen nur noch über API ab, das ist einfach viel übersichtlicher. Die Enttäuschung vieler anderer Anleger kann ich aber völlig nachvollziehen.

Insgesamt gefällt es mir nicht, welchen Weg Bondora eingeschlagen hat. Nun habe ich mich auch dafür entschieden, Einlagen abzuziehen - das erste mal seit über vier Jahren.

Im Moment ist Geld genug vorhanden und in der Tat hat man in den letzten zwei, drei Wochen sowieso fast keine Chance auf manuelles Investieren mehr gehabt.

Vor noch knapp einem Jahr gab es die Zusage, dass man den klasischen Weg des Investierens offen lassen würde und API nur als zusätzliche Option sähe. Aber Versprechungen sind immer sehr kurzlebig bei Bondora. Und dass API nur eher weniger Investoren überhaupt offen steht, wird geflissentlich ignoriert. Mal sehen, wie lange es diese Möglichkeit überhaupt noch für alle Anleger geben wird.

Von Anlegerbindung hält man bei Bondora offensichtlich wenig. Das ist in diesen Zeiten anscheinend auch nicht notwendig. Wo an anderer Strafzinsen drohen, ist ein Winken mit zweistelligen Jahreszinsen so attraktiv, dass man offensichtlich gar nicht genug Kredite ranschaffen kann um alle Anlegewünsche zu befriedigen.

Das auch andere Zeiten wieder kommen werden, sollte auf der Hand liegen. Und wer als Anleger einmal abgewandert ist, wird so schnell nicht wieder kommen.

Mich persönlich trifft die Entscheidung nicht. Ich wickle schon lönger sämtliche Transaktionen nur noch über API ab, das ist einfach viel übersichtlicher. Die Enttäuschung vieler anderer Anleger kann ich aber völlig nachvollziehen.

Insgesamt gefällt es mir nicht, welchen Weg Bondora eingeschlagen hat. Nun habe ich mich auch dafür entschieden, Einlagen abzuziehen - das erste mal seit über vier Jahren.

Dienstag, 18. Oktober 2016

Aufregung um Mintos und Twino

Die beiden wegen ihrer Ausfallgarantie beliebten baltischen p2p-Plattformen bekamen in der vergangenen Woche einigen Gegenwind zu spüren, wenn auch aus völlig unterschiedlichen Gründen.

Twino hat seine Webseite erneuert. Wie leider absolut branchenüblich geht die Seite live, bevor auch nur die gröbsten Fehler ausgemerzt sind. Schick muss die Seite daherkommen, Funktionalität und Usability stehen hinten an. So sucht man eine Weile, bis man versteht, wie man z.B. die Details zu einem Kredit ansehen kann. Und muss dieser Film im Hintergrund beim Laden der Seite wirklich sein?

So nach und nach werden die Fehler ausgebessert. Noch immer findet man aber absurde Renditeversprechungen unmittelbar nach dem Einloggen:

Auch das folgende würde ich nicht unbedingt als erfolgreiche Aktion bezeichnen:

Ansonsten läuft aber im Hintergrund alles nach Plan, der Autoinvestor investiert, Zinsen trudeln ein, Kredite im Verzug werden zurückgekauft.

Twino hat seine Webseite erneuert. Wie leider absolut branchenüblich geht die Seite live, bevor auch nur die gröbsten Fehler ausgemerzt sind. Schick muss die Seite daherkommen, Funktionalität und Usability stehen hinten an. So sucht man eine Weile, bis man versteht, wie man z.B. die Details zu einem Kredit ansehen kann. Und muss dieser Film im Hintergrund beim Laden der Seite wirklich sein?

So nach und nach werden die Fehler ausgebessert. Noch immer findet man aber absurde Renditeversprechungen unmittelbar nach dem Einloggen:

Dass man diesen Bug nach zwei Tagen immer noch nicht behoben hat, ist schon sehr peinlich.

(Edit: nach einer Woche hat man nun den Monat auf Jahr geändert)Auch das folgende würde ich nicht unbedingt als erfolgreiche Aktion bezeichnen:

Ansonsten läuft aber im Hintergrund alles nach Plan, der Autoinvestor investiert, Zinsen trudeln ein, Kredite im Verzug werden zurückgekauft.

Wären da nicht die Wucherzinsen auf Kreditnehmerseite, wäre twino die anlegerfreundlichste Plattform. Sofern sie zahlungsfähig bleiben. Was wiederum dank der Wucherzinsen kein Problem darstellen sollte. Teuflischer Interessenskonflikt.

Ganz genau um den Punkt Zahlungsfähigkeit geht es bei einem recht agrressiven Blogeintrag zu Mintos: auf http://mintos-independent-review.blogspot.de/2016/10/peer-to-peer-lending-platform-mintos.html werden schwere Vorwürfe gemacht. Inwieweit da jemand sein eigenes Süppchen kocht (um z.B. billige Kredite auf dem Zweitmarkt kaufen zu können oder eine persönliche Fehde auszutragen) oder tatsächlich fundierte Kritik geäußert wird bleibt auf den ersten Blick schwer zu bewerten.So ein bisschen erinnert mich das Ganze mit nur einem Blogeintrag an das Bashing der Wirecard-Aktie im Frühjahr. Im Interesse von Short-Spekulanten...

Mintos nimmt übrigens in einem Foreneintrag hier http://www.p2p-kredite.com/diskussion/warnung-mintos-aktionaere-und-buyback-t4433.html auch gleich dazu Stellung.

Interessant ist jedenfalls die mir bislang nicht bekannte Verflechtung verschiedener Unternehmen durch personelle Überschneidungen. Auch wenn ich den postulierten "Bankrott" von Mintos für weit überzogen halte, ein bisschen nachdenklich stimmt der Bericht doch.

Ansonsten war der Wegfall der buyback-Ganrantie bei mogo sicherlich keine gute Idee. Auch die generell sinkenden Zinsrate bei Mintos sorgen für Kritik und führen zu Geldabzug. Inwieweit sich das wieder einpendelt, wird man sehen. Geld ist insgesamt ja genug da und auch 8% sind bei nicht allzu hohem Risiko eine sehr attraktive Rendite - da ist also noch ganz schön Luft nach unten.

BTW: über einen ungewöhnliche Geldregen kann sich gerade Bondora freuen. Ob das wohl am neuen Freunde-Werbe-Programm liegt? Jedenfalls sind seit etwa einer Woche alle neu aufgelegten Kredite innerhalb weniger Minuten vollständig finanziert.

Montag, 17. Oktober 2016

Ausfälle und Recovery bei Bondora

Ich habe mir gerade die Mühe gemacht, den kompletten Datensatz von Bondorakrediten nach Jahren und Ländern aufzudröseln. Und das ist das Ergebnis:

Bedeutung der Spalten:

Year:Ausgabejahr des Kredits

LoanAmount: Summe aller finanzierten kredite

EAD2: Ausfallsumme nach bezahlten Rückzahlungen und Zinsen

Defaultrate: in % der Lohnsumme

Recovery: durch Recovery ausbezahlte Tilgung+Zinsen

Rate: von EAD2

BondoraRec: etwas spezieller: Recovery/(Recovery+PrincipalNachPlan) also so ähnlich wie Bondora uns immer seine Erfolge vorrechnet

So hatte ich die Anzeige von Bondora unter Statistik verstanden, wenn man nach Jahren zusammenfasst.So oder so gerechnet die Werte außerhalb von EE und nach 2014 sind nicht berauschend. OK, das EIntreiben dauert. Dafür jeweils 200k an Gebühren aus Inkossobeitreibungen (die aus Overdue kommen noch hinzu!) und Writeoffs. Und die Gebühren erst seit April diesen Jahres, also hochgerechnet 400k/Jahr (Tendenz steigend). Im Moment sind es ja 35% der geleisteten Zahlungen.

Abfragecode:

SELECT Year(LoanDate) AS [Year], LoanData.Country, Sum(LoanData.Amount) AS LoanAmount, Sum(LoanData.EAD2) AS EAD_2, (Sum([EAD2])/Sum([Amount])) AS DefaultRate, Sum(LoanData.PrincipalRecovery+LoanData.InterestRecovery) AS Recovery, (Sum(LoanData.PrincipalRecovery+LoanData.InterestRecovery)/Sum(EAD2)) AS RecoveryRate, Sum(LoanData.PrincipalRecovery+LoanData.InterestRecovery)/(Sum(Nz(

LoanData.PrincipalOverdueBySchedule)+LoanData.PrincipalRecovery)) AS BondoraRecovery, Sum(LoanData.PrincipalDebtServicingCost+LoanData.InterestAndPenaltyDebtServicingCost) AS DCA_Fees, Sum(LoanData.PrincipalWriteOffs+LoanData.InterestAndPenaltyWriteOffs) AS WriteOffs

FROM LoanData

GROUP BY Year(LoanDate), LoanData.Country;

Bedeutung der Spalten:

Year:Ausgabejahr des Kredits

LoanAmount: Summe aller finanzierten kredite

EAD2: Ausfallsumme nach bezahlten Rückzahlungen und Zinsen

Defaultrate: in % der Lohnsumme

Recovery: durch Recovery ausbezahlte Tilgung+Zinsen

Rate: von EAD2

BondoraRec: etwas spezieller: Recovery/(Recovery+PrincipalNachPlan) also so ähnlich wie Bondora uns immer seine Erfolge vorrechnet

So hatte ich die Anzeige von Bondora unter Statistik verstanden, wenn man nach Jahren zusammenfasst.So oder so gerechnet die Werte außerhalb von EE und nach 2014 sind nicht berauschend. OK, das EIntreiben dauert. Dafür jeweils 200k an Gebühren aus Inkossobeitreibungen (die aus Overdue kommen noch hinzu!) und Writeoffs. Und die Gebühren erst seit April diesen Jahres, also hochgerechnet 400k/Jahr (Tendenz steigend). Im Moment sind es ja 35% der geleisteten Zahlungen.

Abfragecode:

SELECT Year(LoanDate) AS [Year], LoanData.Country, Sum(LoanData.Amount) AS LoanAmount, Sum(LoanData.EAD2) AS EAD_2, (Sum([EAD2])/Sum([Amount])) AS DefaultRate, Sum(LoanData.PrincipalRecovery+LoanData.InterestRecovery) AS Recovery, (Sum(LoanData.PrincipalRecovery+LoanData.InterestRecovery)/Sum(EAD2)) AS RecoveryRate, Sum(LoanData.PrincipalRecovery+LoanData.InterestRecovery)/(Sum(Nz(

LoanData.PrincipalOverdueBySchedule)+LoanData.PrincipalRecovery)) AS BondoraRecovery, Sum(LoanData.PrincipalDebtServicingCost+LoanData.InterestAndPenaltyDebtServicingCost) AS DCA_Fees, Sum(LoanData.PrincipalWriteOffs+LoanData.InterestAndPenaltyWriteOffs) AS WriteOffs

FROM LoanData

GROUP BY Year(LoanDate), LoanData.Country;

Samstag, 8. Oktober 2016

Meine vier TOP-Plattformen im Herbst 16

Wo würde ich momentan am ehesten Geld anlegen? Wo waren die Erfahrungen in letzter Zeit am besten?

Platz 1: estateguru

pros: Keine Ausfälle, keine Wucherraten für die Kreditnehmer, Zinssätze im Mittel zweistellig, Anlage in Euro, alles sehr unaufgeregt, abgesicherte Kredite.

cons: Nicht immer Anlagemöglichkeiten vorhanden, Streuung schwieriger, mitunter komplette Zahlung erst am Laufzeitende.

Platz 2: twino

pros: Stabile Rendite von 10-13%, Rückkaufgarantie, breite Steuung möglich, sehr kurze Anlagezeiträume möglich, in Euro, automatische Wiederanlage möglich. Steuerlich deutlich besser, da keine Ausfälle (falls man sich auf Kredite mit Garantie beschränkt).

cons: Wucherzinsen auf der Kreditnehmerseite, nur durch Rückkaufgarantie interessant -> Plattformrisiko

Platz 3: bondora

pros: Markt mit den breitesten Möglichkeiten durch api und Zweitmarkt, gute Rendite von >10%, Anlage in Euro, breite Streuung sehr gut möglich, automatische Anlage bedingt möglich.

Perfekte Transparenz durch die komplett veröffentlichten Kredit- und Zahlungsstromdaten (allerdings nur als Rohdaten).

cons: hohe Risiken durch Ausfälle, ständiges Ändern der Rahmenbedingungen durch bondora, zum Teil Wucherzinsen, teilweise "kreative" Darstellung von Ausfällen und Renditen.

Platz 4: Moneything

pros: Renditen von 10-12%, Kredite abgesichert, Verkauf sehr schnell auf dem Zweitmarkt möglich, keine bekannten Ausfälle, keine Wucherzinsen

cons: Anlage in Pfund mit Transferkosten und Währungsrisiken, kaum Angebote, dadurch Streuung nicht gut möglich, kein automatisches Anlegen

Das ist meine rein persönliche Auswahl.

Die flopps sind übrigens sämtliche deutsche Plattformen (konkret auxmoney, funding circle germany und lendico) die sowohl von Anlegertransparenz, Umgang mit Zahlungsstörungen als auch der Rendite absolut unterirdisch agieren.

Zu allen genannten Plattformen gibt es viele hilfreiche Informationen und Diskussionsmöglichkeiten auf http://www.p2p-kredite.com/diskussion/,

Platz 1: estateguru

pros: Keine Ausfälle, keine Wucherraten für die Kreditnehmer, Zinssätze im Mittel zweistellig, Anlage in Euro, alles sehr unaufgeregt, abgesicherte Kredite.

cons: Nicht immer Anlagemöglichkeiten vorhanden, Streuung schwieriger, mitunter komplette Zahlung erst am Laufzeitende.

Platz 2: twino

pros: Stabile Rendite von 10-13%, Rückkaufgarantie, breite Steuung möglich, sehr kurze Anlagezeiträume möglich, in Euro, automatische Wiederanlage möglich. Steuerlich deutlich besser, da keine Ausfälle (falls man sich auf Kredite mit Garantie beschränkt).

cons: Wucherzinsen auf der Kreditnehmerseite, nur durch Rückkaufgarantie interessant -> Plattformrisiko

Platz 3: bondora

pros: Markt mit den breitesten Möglichkeiten durch api und Zweitmarkt, gute Rendite von >10%, Anlage in Euro, breite Streuung sehr gut möglich, automatische Anlage bedingt möglich.

Perfekte Transparenz durch die komplett veröffentlichten Kredit- und Zahlungsstromdaten (allerdings nur als Rohdaten).

cons: hohe Risiken durch Ausfälle, ständiges Ändern der Rahmenbedingungen durch bondora, zum Teil Wucherzinsen, teilweise "kreative" Darstellung von Ausfällen und Renditen.

Platz 4: Moneything

pros: Renditen von 10-12%, Kredite abgesichert, Verkauf sehr schnell auf dem Zweitmarkt möglich, keine bekannten Ausfälle, keine Wucherzinsen

cons: Anlage in Pfund mit Transferkosten und Währungsrisiken, kaum Angebote, dadurch Streuung nicht gut möglich, kein automatisches Anlegen

Das ist meine rein persönliche Auswahl.

Die flopps sind übrigens sämtliche deutsche Plattformen (konkret auxmoney, funding circle germany und lendico) die sowohl von Anlegertransparenz, Umgang mit Zahlungsstörungen als auch der Rendite absolut unterirdisch agieren.

Zu allen genannten Plattformen gibt es viele hilfreiche Informationen und Diskussionsmöglichkeiten auf http://www.p2p-kredite.com/diskussion/,

Freitag, 7. Oktober 2016

Funding circle und das Geld anderer Leute

Bereits seit einigen Monaten habe wiederholt geschrieben, dass von einer Investition bei Funding Circle Deutschland, ehemals Zencap, abzuraten ist. Zu schlecht ist die Zahlungsmoral der als Kreditnehmer auftretenden Unternehmen (auch bei sehr gutem Rating durch zencap), zu zögerlich die Bemühungen, ausstehende Gelder auch wirklich einzutreiben.

Wie die Dominosteine kippt nun ein Kredit nach dem anderen. Die monatlichen Mails über die Eintreibungsbemühungen von FC lesen sich dann so:

Statistiken veröffentlicht FC trotz schon vor weit über einem Jahr erfolgten Versprechungen keine. Zwar wir an jeder möglichen Stelle immer wieder betont, wie wichtig doch Transparenz sei, aber den Worten folgen keine Taten. So bleibt man auf Vermutungen, Forenberichte und eben seine eigenen Erfahrungen angewiesen. Und letztere sind katastrophal. Trotz Investition in überwiegend gute bis sehr gute Bonitäten ist abzusehen, dass FC bei mir als einzige P2P-Plattform mit Verlust abschließen wird.

Soweit, so schlecht. Es kommt aber noch schlimmer. Auch anscheinend erfolgreich eingetriebenes Geld wird nicht an die Investoren ausgezahlt.

Nachtrag: die Zahlung vom angeblich 23.9. konnte ich mittlerweile in der Sammelzahlung am 26.9 auffinden. Die vom 28.9. wurde zeitnah nach meiner Beschwerde rückdatiert auf den 7.10. im System aufgeführt - eingegangen ist aber immer noch nichts.

Wie immer gilt die Vermutung dass es sich mit an Sicherheit grenzender Wahrscheinlichkeit eher um Unfähigkeit handelt als um Absicht. In Finanzdingen verzeihe ich diese aber auch nicht.

Fazit: Finger weg von dieser Anlageplattform. Zu hohen Risiken durch zahlungsunwillige Kreditnehmer kommen weitere durch die Unseriösität des Betreibers.

Wie die Dominosteine kippt nun ein Kredit nach dem anderen. Die monatlichen Mails über die Eintreibungsbemühungen von FC lesen sich dann so:

Mehrere Zahlungsversprechen wurden nicht vom Kreditnehmer eingehalten und wir konnten zuletzt keinen Kontakt mehr herstellen. Leider waren wir daher verpflichtet, die Geschäftsbeziehung mit dem Kreditnehmer zu beenden.

Bewertung: A+

Wir haben mehrmals pro Woche per Telefon und E-Mail Kontakt zum Kreditnehmer aufgenommen. Leider konnten wir bisher kein Zahlungsversprechen durch das Unternehmen einholen, sodass wir nun das Mahnverfahren eröffnen.

Bewertung: A

Das Unternehmen hat Ende August Insolvenz angemeldet. Seither hat der Insolvenzverwalter noch nicht verkündet, ob das Insolvenzverfahren eröffnet wird und dann entsprechend Forderungen angemeldet werden müssten.Das sind nur wenige Beispiele, die sich weiter fortsetzen liesen. Ein Kredit ist jetzt über 9 Monate im Verzug, ohne dass er gekündigt wurde oder auch nur eine Teilzahlung erfolgte. Noch immer steht der Kredit auf "Verzug" und nicht im Inkasso.

Bewertung: A

Statistiken veröffentlicht FC trotz schon vor weit über einem Jahr erfolgten Versprechungen keine. Zwar wir an jeder möglichen Stelle immer wieder betont, wie wichtig doch Transparenz sei, aber den Worten folgen keine Taten. So bleibt man auf Vermutungen, Forenberichte und eben seine eigenen Erfahrungen angewiesen. Und letztere sind katastrophal. Trotz Investition in überwiegend gute bis sehr gute Bonitäten ist abzusehen, dass FC bei mir als einzige P2P-Plattform mit Verlust abschließen wird.

Soweit, so schlecht. Es kommt aber noch schlimmer. Auch anscheinend erfolgreich eingetriebenes Geld wird nicht an die Investoren ausgezahlt.

Unser Forderungsmanagement hat Ihre Rückzahlungen für den Monat September eingeholt. Sie haben die Überweisung am 28.09.2016 erhalten.Keiner der beiden aufgeführten Zahlungen hat tatsächlich zu diesem Datum mein Konto erreicht. Nun ist man ja von FC einiges an nicht funktionierender IT und Schlampigkeit gewohnt, das geht nun aber entschieden zu weit.

Unser Forderungsmanagement hat Ihre Rückzahlungen für die Monate Juli und August eingeholt. Sie haben die Überweisung am 23.09.2016 erhalten.

Nachtrag: die Zahlung vom angeblich 23.9. konnte ich mittlerweile in der Sammelzahlung am 26.9 auffinden. Die vom 28.9. wurde zeitnah nach meiner Beschwerde rückdatiert auf den 7.10. im System aufgeführt - eingegangen ist aber immer noch nichts.

Wie immer gilt die Vermutung dass es sich mit an Sicherheit grenzender Wahrscheinlichkeit eher um Unfähigkeit handelt als um Absicht. In Finanzdingen verzeihe ich diese aber auch nicht.

Fazit: Finger weg von dieser Anlageplattform. Zu hohen Risiken durch zahlungsunwillige Kreditnehmer kommen weitere durch die Unseriösität des Betreibers.

Samstag, 1. Oktober 2016

Bondora Update 9-16

Der September ist um und ich schaue auf einen bewegten Monat bei Bondora zurück.

Wieder einmal gab es viele Änderungen am System, einmal mehr ist die Richtung in die sich alles entwickelt nicht ganz absehbar.

Zunächsteinmal haben sich die Rückzahlungsbeträge sehr erfreulich entwickelt. Von den Krediten im Inkasso kam fast doppelt soviel zurück wie in den Vormonaten. Insgesamt lag meine Rückzahlung um fast 20% über meinen Erwartungen, die wie schon öfter erwähnt Ausfallraten mit berücksichtigen.

Betrachtet man die tatsächlichen Rückzahlungen im Vergleich zu den erwarteten (ohne Abzug) so kommt man auf gerade einmal 65%. Das ist etwas mehr als der Durchschnitt der letzten Jahre.

Nur auf die Tilgung bezogen beträgt die Quote übrigens 77% und Gesamtzahlung zu Tilgung gut 120%. Alles eine Frage der Bewertung also.

Leider steigen auch die Kosten an die Inkassounternehmen, und da sind wir beim großen Aufreger der vergangenen Wochen. Erst so langsam schafft es Bondora, die Zahlen sauber auszuweisen. Unangenehme Zahlen. Über 1/3 der Zahlungen mit Verspätung werden inzwischen einbehalten. Und zwar egal ob diese 10 Tage oder ein Jahr beträgt. Das ist weder fair noch rechtlich nachvollziehbar. Und wie so oft bei Bondora, die Rechnung kommt erst ziemlich am Ende.

Bondora hat sich das ja sehr clever ausgedacht. Zahlt ein Kreditnehmer im Inkasso z.B. eine Rate von 100€ über DCAs zurück, so werden davon 65€ principal getilgt, 35€ gehen an die DCAs und werden nach der neuen Kostenaufteilung an zukünftig zu zahlenden Zinsen der Investoren einbehalten. Nur geht das so eigentlich nicht. Auf Kreditnehmerseite werden, sollte ich mich nicht sehr stark täuschen, die Rückzahlungen immer und komplett als Tilgung gerechnet. Hmm.

Steuerlich ist das so natürlich besser. Rückzahlungen als Tilgungen sind nicht zu versteuern und erst wenn am Ende tatsächlich Zinsen gezahlt werden sind darauf Steuern fällig.

Die Möglichkeit des Tradings am Zweitmarkt ging ebenso stark zurück wie die Verfügbarkeit von interessanten Krediten am Erstmarkt außerhalb des Portfoliomanager. Letzteres hat sich erst in den letzten Tagen wieder etwas gebessert.

Das kann aber auch ein gutes Zeichen sein: wenn so viele Kredite so schnell finanziert werden, ist zumindest die Gefahr geringer, dass Bondora irgendwann das Handtuch werfen muss. Die kommenden Umsatzzahlen können also durchaus mit Spannung erwartet werden.

Noch immer wieder kehren viele erfahrene Anleger Bondora den Rücken. Das liegt weiterhin an der Intransparenz (auch wenn beständige Fortschritte zu erkennen sind, das ganze geht meisten in so einem Chaos voran, dass die Verbesserungen kaum zu erkennen sind), am vollständigen Ignorieren von Anlegerwünschen (warum musste man die Accoutstatement-Seite abschaffen??), und am tiefen Misstrauen das sich bondora in den letzten zwei Jahren zugezogen hat.

Noch habe ich kein Geld abgezogen. Aber ich bin nahe daran. Wenn sich irgendwo eine gute Alternative bietet werde ich einen größeren Teil meines Gelds ebenfalls abziehen.

Wieder einmal gab es viele Änderungen am System, einmal mehr ist die Richtung in die sich alles entwickelt nicht ganz absehbar.

Zunächsteinmal haben sich die Rückzahlungsbeträge sehr erfreulich entwickelt. Von den Krediten im Inkasso kam fast doppelt soviel zurück wie in den Vormonaten. Insgesamt lag meine Rückzahlung um fast 20% über meinen Erwartungen, die wie schon öfter erwähnt Ausfallraten mit berücksichtigen.

Betrachtet man die tatsächlichen Rückzahlungen im Vergleich zu den erwarteten (ohne Abzug) so kommt man auf gerade einmal 65%. Das ist etwas mehr als der Durchschnitt der letzten Jahre.

Nur auf die Tilgung bezogen beträgt die Quote übrigens 77% und Gesamtzahlung zu Tilgung gut 120%. Alles eine Frage der Bewertung also.

Leider steigen auch die Kosten an die Inkassounternehmen, und da sind wir beim großen Aufreger der vergangenen Wochen. Erst so langsam schafft es Bondora, die Zahlen sauber auszuweisen. Unangenehme Zahlen. Über 1/3 der Zahlungen mit Verspätung werden inzwischen einbehalten. Und zwar egal ob diese 10 Tage oder ein Jahr beträgt. Das ist weder fair noch rechtlich nachvollziehbar. Und wie so oft bei Bondora, die Rechnung kommt erst ziemlich am Ende.

Bondora hat sich das ja sehr clever ausgedacht. Zahlt ein Kreditnehmer im Inkasso z.B. eine Rate von 100€ über DCAs zurück, so werden davon 65€ principal getilgt, 35€ gehen an die DCAs und werden nach der neuen Kostenaufteilung an zukünftig zu zahlenden Zinsen der Investoren einbehalten. Nur geht das so eigentlich nicht. Auf Kreditnehmerseite werden, sollte ich mich nicht sehr stark täuschen, die Rückzahlungen immer und komplett als Tilgung gerechnet. Hmm.

Steuerlich ist das so natürlich besser. Rückzahlungen als Tilgungen sind nicht zu versteuern und erst wenn am Ende tatsächlich Zinsen gezahlt werden sind darauf Steuern fällig.

Die Möglichkeit des Tradings am Zweitmarkt ging ebenso stark zurück wie die Verfügbarkeit von interessanten Krediten am Erstmarkt außerhalb des Portfoliomanager. Letzteres hat sich erst in den letzten Tagen wieder etwas gebessert.

Das kann aber auch ein gutes Zeichen sein: wenn so viele Kredite so schnell finanziert werden, ist zumindest die Gefahr geringer, dass Bondora irgendwann das Handtuch werfen muss. Die kommenden Umsatzzahlen können also durchaus mit Spannung erwartet werden.

Noch immer wieder kehren viele erfahrene Anleger Bondora den Rücken. Das liegt weiterhin an der Intransparenz (auch wenn beständige Fortschritte zu erkennen sind, das ganze geht meisten in so einem Chaos voran, dass die Verbesserungen kaum zu erkennen sind), am vollständigen Ignorieren von Anlegerwünschen (warum musste man die Accoutstatement-Seite abschaffen??), und am tiefen Misstrauen das sich bondora in den letzten zwei Jahren zugezogen hat.

Noch habe ich kein Geld abgezogen. Aber ich bin nahe daran. Wenn sich irgendwo eine gute Alternative bietet werde ich einen größeren Teil meines Gelds ebenfalls abziehen.

Freitag, 23. September 2016

Ist Bondora empfehlenswert?

Nun bietet als auch Bondora ein Referral-Link nach dem Motto Freunde werben Freunde. Macht man sich so Freunde oder verliert man sie eher? Wird man damit reich?

Die zweite Frage ist schnell beantwortet: der Geworbene bekommt 5€, der Werbende (also ich) 5% der Anlagesumme der ersten 30 Tage. Das ist ein sehr kurzer Zeitraum, denn nach 30 Tagen weiß man noch kaum, wie Bondora eigentlich funktioniert.

Kann ich Bondora empfehlen? Ja, aber. Ich habe mich ja bereits in vielen Blogbeiträgen kritisch mit Bondora auseinandergesetzt. In aller Kürze: wenn man die Ansprüche nicht zu hoch ansetzt (10% Rendite ist eigentlich schon ganz schön viel, oder?), wenn man weiß was man tut und entweder gute Nerven hat oder viel Spaß am Betreuen seines Kontos.

Mir persönlich gefällt Bondora als eine Anlagealternative. Man sollte sich das ruhig mal ansehen (und dabei natürlich die 5€ mitnehmen), dann schnell weiterempfehlen und auf diese Weise wird man dann reich :)

Ob die automatische Anlagemöglichkeit empfehlenswert ist, darüber wird viel gestritten. Als Anfänger kommt man daran schlecht vorbei. Der Portfoliomanager bringt dann das Geld recht schnell an die Kreditsuchenden - weswegen man sich mit der ersten Einzahlung eher zurückhalten sollte.

Wer Bondora ersthafter betreiben will und gerne auf dem PC mit Firefox arbeitet, sollte sich mein plugin unbedingt ansehen. Das kann ich euch empfehlen :)

Die zweite Frage ist schnell beantwortet: der Geworbene bekommt 5€, der Werbende (also ich) 5% der Anlagesumme der ersten 30 Tage. Das ist ein sehr kurzer Zeitraum, denn nach 30 Tagen weiß man noch kaum, wie Bondora eigentlich funktioniert.

Kann ich Bondora empfehlen? Ja, aber. Ich habe mich ja bereits in vielen Blogbeiträgen kritisch mit Bondora auseinandergesetzt. In aller Kürze: wenn man die Ansprüche nicht zu hoch ansetzt (10% Rendite ist eigentlich schon ganz schön viel, oder?), wenn man weiß was man tut und entweder gute Nerven hat oder viel Spaß am Betreuen seines Kontos.

Mir persönlich gefällt Bondora als eine Anlagealternative. Man sollte sich das ruhig mal ansehen (und dabei natürlich die 5€ mitnehmen), dann schnell weiterempfehlen und auf diese Weise wird man dann reich :)

Ob die automatische Anlagemöglichkeit empfehlenswert ist, darüber wird viel gestritten. Als Anfänger kommt man daran schlecht vorbei. Der Portfoliomanager bringt dann das Geld recht schnell an die Kreditsuchenden - weswegen man sich mit der ersten Einzahlung eher zurückhalten sollte.

Wer Bondora ersthafter betreiben will und gerne auf dem PC mit Firefox arbeitet, sollte sich mein plugin unbedingt ansehen. Das kann ich euch empfehlen :)

Mittwoch, 21. September 2016

Little bondora API account wrapper

Hi bondora investors,

I coded a little account wrapper to see your bondora balance and last transctions outside from the overloaded dashboard. It's a simple php app using bondora's API.

You have to login at bondora to receive a token for the app. There is no data stored on server and no cookie used.

You have to login at bondora to receive a token for the app. There is no data stored on server and no cookie used.

We need report rights because report is the only way to get account history.

Use https://tinyurl.com/BOaccount what sends you to https://ml-tipps.de/BO_API/landing.php (which you can use as well).

You can only use one instance, if you have used app on another device you have to reload and login again.

There is no warrenty and you use it on your own risk.

I coded a little account wrapper to see your bondora balance and last transctions outside from the overloaded dashboard. It's a simple php app using bondora's API.

We need report rights because report is the only way to get account history.

Use https://tinyurl.com/BOaccount what sends you to https://ml-tipps.de/BO_API/landing.php (which you can use as well).

You can only use one instance, if you have used app on another device you have to reload and login again.

There is no warrenty and you use it on your own risk.

Montag, 19. September 2016

Moneything oder wer traut dem Sterling

Seit etwa einem halben Jahr lege ich auch bei Moneything an und bin bislang höchst zufrieden, as Rendite und Plattform angeht. Weniger, was die Währungsentwicklung angeht, die im Moment noch praktisch alle Gewinne aufzehrt. Aber wer jetzt einsteigt hat da natürlich schon mal bessere Karten.

Bei MT investiert man in größere kommerzielle Projekte. Das sind dann schon mal ein paar hunderttausend Pfund. Die Zinsen betragen in der Regel zwischen 10 und 12%. Fast alle Kredite sind binnen weniger Stunden durchfinanziert und können das zu pari auf dem Zweitmarkt gehandelt werden. Gebühren fallen für den Anleger im Moment keine an.

Die Laufzeiten betragen zwischen wenigen Monaten und fünf Jahren, in der Regel sind sie eher kürzer. Viele Kredite werden regelmäßig verlängert, man kann dann jeweils entscheiden, ob man dabei bleiben will oder aussteigen. Alle Kredite sind besichert, bislang ist mir kein Ausfall bekannt (aber Garantie gibt es keine).

Bezahlt werden monatlich die Zinsen, also so ungefähr ein Prozent der Kreditsumme. Die Tilgung erfolgt zum Laufzeitende.

Die Plattform ist vernünftig und verständlich aufgebaut und funktioniert technisch einwandfrei. Neue Kredite werden jeweils angekündigt und dann um 16h (deutsche Zeit) freigeschaltet.

Einzahlen kann man von Deutschland aus am besten per currencyfair oder transfairwise. Wie unter dem Link beschrieben funktioniert das schnell, unkompliziert und kostengünstig und es gibt für Neukunden ordentliche Prämien. Zurück geht es auch über transfairwise, wobei die Gebühr natürlich vom Anleger zu tragen ist. Auch eine normale Überweisung vom Bankkonto aus ist möglich kostet aber ca. das Dreifache an Gebühren. Heute habe ich übrigens eine Überweisung mit currencyfair getätigt, nachdem meine letzte Einzahlung dort gesterm per Linit zu einem sehr guten Kurs getauscht worden war. Das war etwa um 17:30h. Um 20:30h war das Geld bereits in England angekommen und stamd für Investitionen zur Verfügung. So stellt man sich das vor...

Wer der Entwicklung des Pfundkurses keine große Sorge entgegenbringt findet hier eine attraktive Anlageform. Allerdings muss man flott bieten, wenn etwas neu auf den Markt kommt. Umgekehrt bietet das aber den Vorteil, dass man über den Zweitmarkt auch sehr schnell wieder an sein Geld kommt, wenn man es braucht.

Schade, dass es so etwas nicht in Deutschland gibt.

Bei MT investiert man in größere kommerzielle Projekte. Das sind dann schon mal ein paar hunderttausend Pfund. Die Zinsen betragen in der Regel zwischen 10 und 12%. Fast alle Kredite sind binnen weniger Stunden durchfinanziert und können das zu pari auf dem Zweitmarkt gehandelt werden. Gebühren fallen für den Anleger im Moment keine an.

Die Laufzeiten betragen zwischen wenigen Monaten und fünf Jahren, in der Regel sind sie eher kürzer. Viele Kredite werden regelmäßig verlängert, man kann dann jeweils entscheiden, ob man dabei bleiben will oder aussteigen. Alle Kredite sind besichert, bislang ist mir kein Ausfall bekannt (aber Garantie gibt es keine).

Bezahlt werden monatlich die Zinsen, also so ungefähr ein Prozent der Kreditsumme. Die Tilgung erfolgt zum Laufzeitende.

Die Plattform ist vernünftig und verständlich aufgebaut und funktioniert technisch einwandfrei. Neue Kredite werden jeweils angekündigt und dann um 16h (deutsche Zeit) freigeschaltet.