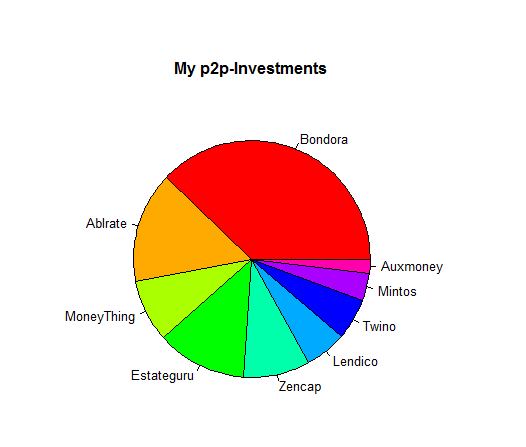

Wo würde ich momentan am ehesten Geld anlegen? Wo waren die Erfahrungen in letzter Zeit am besten?

Platz 1:

estateguru

pros: Keine Ausfälle, keine Wucherraten für die Kreditnehmer, Zinssätze im Mittel zweistellig, Anlage in Euro, alles sehr unaufgeregt, abgesicherte Kredite.

cons: Nicht immer Anlagemöglichkeiten vorhanden, Streuung schwieriger, mitunter komplette Zahlung erst am Laufzeitende.

Platz 2: twino

pros: Stabile Rendite von 10-13%, Rückkaufgarantie, breite Steuung möglich, sehr kurze Anlagezeiträume möglich, in Euro, automatische Wiederanlage möglich. Steuerlich deutlich besser, da keine Ausfälle (falls man sich auf Kredite mit Garantie beschränkt).

cons: Wucherzinsen auf der Kreditnehmerseite, nur durch Rückkaufgarantie interessant -> Plattformrisiko

Platz 3:

bondora

pros: Markt mit den breitesten Möglichkeiten durch api und Zweitmarkt, gute Rendite von >10%, Anlage in Euro, breite Streuung sehr gut möglich, automatische Anlage bedingt möglich.

Perfekte Transparenz durch die komplett veröffentlichten Kredit- und Zahlungsstromdaten (allerdings nur als Rohdaten).

cons: hohe Risiken durch Ausfälle, ständiges Ändern der Rahmenbedingungen durch bondora, zum Teil Wucherzinsen, teilweise "kreative" Darstellung von Ausfällen und Renditen.

Platz 4: Moneything

pros: Renditen von 10-12%, Kredite abgesichert, Verkauf sehr schnell auf dem Zweitmarkt möglich, keine bekannten Ausfälle, keine Wucherzinsen

cons: Anlage in Pfund mit Transferkosten und Währungsrisiken, kaum Angebote, dadurch Streuung nicht gut möglich, kein automatisches Anlegen

Das ist meine rein persönliche Auswahl.

Die flopps sind übrigens sämtliche deutsche Plattformen (konkret auxmoney, funding circle germany und lendico) die sowohl von Anlegertransparenz, Umgang mit Zahlungsstörungen als auch der Rendite absolut unterirdisch agieren.

Zu allen genannten Plattformen gibt es viele hilfreiche Informationen und Diskussionsmöglichkeiten auf

http://www.p2p-kredite.com/diskussion/,